Každý desiaty byt zostáva prázdny NBS chce mladým ľuďom pomôcť s bývaním, investorov pribrzdiť

Mladí by sa mohli ľahšie dostať k hypotéke, investori to budú mať, naopak, ťažšie. Na Slovensku čoraz väčšiu časť trhu s bývaním tvoria ľudia kupujúci ďalšiu nehnuteľnosť. Problémom pritom nemusí byť len nedostatok bytov. Každý desiaty byt na Slovensku totiž zostáva prázdny alebo je využívaný len minimálne.

Vypočuť

Každý desiaty byt zostáva prázdny / NBS chce mladým ľuďom pomôcť s bývaním, investorov pribrzdiť

Najčítanejšie

Deň

Týždeň

Sv. Šimon z Lipnice Keby som hovoril ľudskými jazykmi aj anjelskými, a lásku by som nemal...

Náhradníci alebo Čoskoro v kinách „Zmŕtvychvstanie Krista“ od Mela Gibsona

Futbalový víkend Majstri Európy verzus úradujúci majstri sveta a bronzové finále

Jednoducho Billa Hrdý a odvážny partner Pridu

Pellegrini v Náhornom Karabachu Milan Rastislav Štefánik sa musí v hrobe obracať

Vedec Silvester Krčméry Pre meno mi chodia vyhrážky aj dnes. Zo Slovenska odísť nechcem, ani môj prastrýko to po prepustení z väzby neurobil

Prejavy viery na ihrisku Niektorí zdvíhajú ruky k nebu, iní skláňajú hlavy k zemi. Moslimovia dotlačili FIFA k výnimkám

Nie iba Union Možno odíde zo Slovenska aj Tesco. A možno tiež Porsche Cayenne

Karol Habsburg v Prahe Putin je vojnový zločinec a patrí pred súd, ale to sa nestane, zomrie ako vládca

Právnik o susedských sporoch Hlavným problémom sú ploty. Staré dobré „dvakrát meraj a raz strihaj“ platí aj v oblasti susedských vzťahov

Magyarská revolúcia V čom má pravdu Orbán, keď hovorí o konci maďarskej demokracie

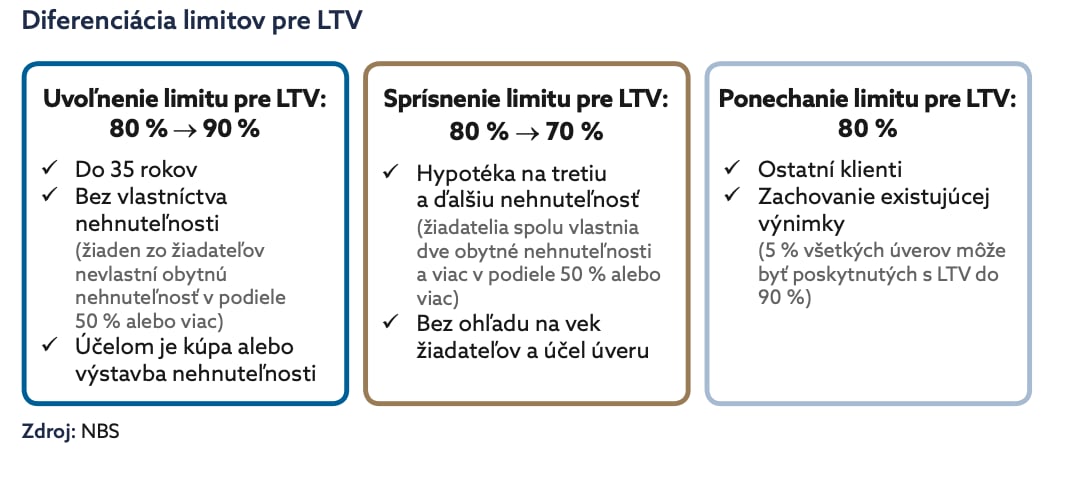

Národná banka Slovenska navrhuje jednu z najvýznamnejších zmien hypotekárnych pravidiel za posledné roky. Po novom by už nemali platiť rovnaké podmienky pre všetkých žiadateľov o úver.

Rozlišovať by sa malo medzi ľuďmi, ktorí si kupujú svoje prvé bývanie, a tými, ktorí rozširujú svoje investičné portfólio o ďalšie nehnuteľnosti.

Kľúčovým nástrojom je ukazovateľ LTV, teda pomer výšky úveru k hodnote nehnuteľnosti. Jednoducho povedané, určuje, akú časť ceny bytu alebo domu je banka ochotná financovať prostredníctvom hypotéky a akú časť si musíme našetriť z vlastných zdrojov.

V súčasnosti je základný limit nastavený na 80 percent. Ak si chce človek kúpiť byt za 200-tisíc eur, banka mu štandardne požičia najviac 160-tisíc eur. Zvyšných 40-tisíc eur musí mať pripravených z vlastných zdrojov.

Mladým chce pomôcť, investorov pribrzdiť

Práve táto podmienka sa má zmeniť pre mladých ľudí kupujúcich svoje prvé bývanie. Podľa návrhu NBS budú môcť žiadatelia do 35 rokov, ktorí nevlastnia žiadnu inú obytnú nehnuteľnosť, získať financovanie až do výšky 90 percent hodnoty nehnuteľnosti.

Pri rovnakom byte za 200-tisíc eur by tak namiesto 40-tisíc eur vlastných úspor potrebovali len 20-tisíc eur.

Podľa centrálnej banky by práve zníženie tejto vstupnej bariéry mohlo pomôcť skupine ľudí, ktorí síce spĺňajú príjmové podmienky na získanie hypotéky, no nedokázali si nasporiť dostatočne vysokú akontáciu.

NBS odhaduje, že objem hypoték poskytovaných mladým ľuďom by sa po zavedení nových pravidiel mohol zvýšiť približne o 13 percent. Priemerná výška poskytnutého úveru by zároveň mohla narásť o 10 až 12 percent.

Investori to budú mať ťažšie

Na opačnej strane trhu chce centrálna banka sprísniť podmienky pre ľudí, ktorí si kupujú tretiu alebo ďalšiu nehnuteľnosť. V ich prípade sa má limit LTV znížiť z dnešných 80 na 70 percent.

Znamená to, že kupujúci bude musieť financovať minimálne 30 percent hodnoty nehnuteľnosti z vlastných zdrojov.

Cieľom nie je zabrániť investíciám do bývania, ale obmedziť situácie, keď sú investičné nákupy financované vysokým podielom dlhu.

Pre klientov kupujúcich druhú nehnuteľnosť zostanú pravidlá nezmenené. Naďalej bude platiť štandardný 80-percentný limit. NBS argumentuje tým, že druhá nehnuteľnosť nemusí automaticky predstavovať investíciu.

Môže ísť napríklad o rodinu, ktorá sa sťahuje do väčšieho bytu, o rekreačnú nehnuteľnosť alebo o majetok získaný dedením.

Prvé bývanie – nižšie riziko

Podľa NBS sú totiž domácnosti, ktoré kupujú prvú nehnuteľnosť, z pohľadu bánk spravidla menej rizikové. Motivácia udržať si strechu nad hlavou býva výrazne vyššia ako pri investoroch, ktorí vlastnia viacero bytov.

Práve preto chce centrálna banka nastaviť pravidlá tak, aby viac zohľadňovali rozdielnu rizikovosť jednotlivých skupín klientov.

Tieto zmeny zatiaľ nie sú definitívne schválené. V najbližších dňoch má začať medzirezortné pripomienkové konanie. Ak proces prebehne podľa plánov NBS, nové pravidlá by mohli nadobudnúť účinnosť od 1. októbra tohto roka.

.jpg)

Byty skupujú investori

Kým v minulosti bola kúpa bytu najmä otázkou zabezpečenia vlastného bývania, dnes sa nehnuteľnosti stávajú čoraz častejšie investičným aktívom.

Údaje NBS ukazujú, že viac ako polovica všetkých zmien vlastníctva bytov a domov v roku 2025 sa týkala ľudí, ktorí už aspoň jednu nehnuteľnosť vlastnili. Len 45 percent kupujúcich získavalo svoje prvé bývanie. Zvyšných 55 percent tvorili ľudia rozširujúci svoj existujúci majetok.

Ešte výraznejší obraz ponúkajú údaje o vlastníkoch viacerých nehnuteľností. Až 16 percent všetkých kúpených bytov a domov smerovalo k ľuďom, ktorí už vlastnili minimálne dve ďalšie nehnuteľnosti na bývanie.

V prémiových častiach Bratislavy je tento trend ešte výraznejší. Podľa údajov prezentovaných NBS viac ako polovicu nových nákupov prémiových bytov realizovali ľudia, ktorí už vlastnia tri alebo viac nehnuteľností.

Desaťtisíce bytov zostávajú prázdne

Napriek tomu, že dostupnosť bývania sa zhoršuje, významné množstvo bytov zostáva nevyužité alebo využívané len minimálne.

Národná banka Slovenska sa vo svojej analýze pokúsila odhadnúť počet takýchto bytov pomocou údajov o spotrebe elektrickej energie.

Len v Bratislave sa počet takmer vôbec nevyužívaných bytov za posledných päť rokov zvýšil z približne 23-tisíc na 27 500.

V praxi ide o desaťtisíce bytov, v ktorých nikto trvalo nebýva alebo sú využívané len príležitostne. V rámci Slovenska predstavujú takéto nehnuteľnosti približne každý desiaty byt.

Práve preto NBS upozorňuje, že dostupnosť bývania nemožno riešiť výlučne podporou výstavby. Ak sa významná časť nových bytov dostáva do rúk investorov alebo zostáva nevyužitá, samotný rast ponuky nemusí automaticky priniesť nižšie ceny ani lepšiu dostupnosť bývania.

Bytov pribúda, ľudí ubúda

Jedným z najzaujímavejších zistení aktuálnej správy NBS je, že problém dostupnosti bývania nemusí spočívať iba v nedostatku nových bytov. Naopak, počet bytov na Slovensku rastie rýchlejšie ako počet obyvateľov.

Počet bytov na tisíc obyvateľov sa za posledné dve desaťročia zvýšil približne o pätinu. Výstavba nových bytov dlhodobo prevyšovala populačný prírastok. Inými slovami, bytov pribúda viac, než pribúda ľudí.

Na prvý pohľad by sa preto mohlo zdať, že dostupnosť bývania by sa mala postupne zlepšovať. Realita je však opačná. Ceny nehnuteľností pokračujú v raste a vlastné bývanie zostáva pre mnohé domácnosti čoraz vzdialenejšie.

.jpg)

Vyriešia nové zmeny problém s bývaním?

Ceny bývania na Slovensku rástli počas celého roka 2025 dvojciferným tempom a začiatkom roka 2026 sa ich rast ešte mierne zrýchlil. Rast sa týkal všetkých typov nehnuteľností aj všetkých regiónov Slovenska

Ak by súčasné trendy pokračovali aj naďalej, dostupnosť bývania by sa podľa NBS mohla do konca roka dostať na jednu z najhorších úrovní za posledných 15 rokov.

Centrálna banka neočakáva, že samotná zmena hypotekárnych pravidiel zásadne vyrieši problém dostupnosti bývania. Nové opatrenia vníma skôr ako jeden z nástrojov, ktorý môže pomôcť upraviť fungovanie trhu a znížiť bariéry pre časť mladých ľudí.

Zobraziť diskusiu

Ak máte otázku, tip na článok, návrh na zlepšenie alebo ste našli chybu, napíšte na [email protected]

Odporúčame