Investičné byty menia realitný trh Menej ako polovica kupujúcich kupuje prvý byt, novostavbám kraľujú investori

Vývoj na realitnom trhu nezodpovedá tomu, čo by sa dalo očakávať pri pohľade na demografiu a výstavbu.

Vypočuť

Investičné byty menia realitný trh / Menej ako polovica kupujúcich kupuje prvý byt, novostavbám kraľujú investori

Najčítanejšie

Deň

Týždeň

Prešov po silnej búrke V meste vyhlásili mimoriadnu situáciu. Po krupobití zostali popadané stromy, rozbité autá a strhnuté strechy

Demokrati zachraňujú referendum Do zlatej vane si sadli aj skeptici, ktorí k urnám neprídu. V súčasných otázkach zmysel nevidia

Povýšenie Slováka vo Vatikáne Pápež vymenoval kňaza Jozefa Barlaša za nového sekretára Dikastéria pre integrálny ľudský rozvoj

Leto a vystresovaní rodičia Prázdniny môžu ľahko skĺznuť až do projektu. Nie je nutné absolvovať desiatky výletov, aby dieťa cítilo, že je milované, hovorí psychologička

Bukovského návrat Je späť na YouTube a bude aj vo verejnoprávnom rozhlase. Vlna pobúrenia sa už dvíha

Rómsky lekár Ján Deme Dostať sa z osady môže byť väčší výkon ako to, že ja som sa stal lekárom

Výchovná poradňa Štrnásťročná dcéra ma začala biť, keď som jej zobrala mobil

Povýšenie Slováka vo Vatikáne Pápež vymenoval kňaza Jozefa Barlaša za nového sekretára Dikastéria pre integrálny ľudský rozvoj

Vatikánska sedma Vatikán odpovedá Nemcom: Laik nemôže počas omše kázať

Žiaci sa na tri týždne vzdali mobilu To, čo nasledovalo, prekvapilo všetkých i samotné deti. Experiment mal úspech

Na čom záleží Rozmohol sa nový fenomén – heteropesimizmus. Prečo už aj niektoré feministky prehodnocujú svoje presvedčenie

Ceny nehnuteľností pokračujú v rýchlom raste, ľudí to však stále neodradilo od toho, aby do kúpy išli. Dokazuje to aj fakt, že inzeráty z realitných portálov miznú rekordnou rýchlosťou.

Odborníci to vysvetľujú tým, že kupujúci majú obavy, že situácia sa bude už iba zhoršovať a ceny budú už len rásť. Týmto prístupom však sami prispievajú k zvyšovaniu cien.

Dostupnosť bývania sa tak zhoršuje. „Takýto vývoj cien bytov predbieha ekonomické fundamenty a jeho dlhodobá udržateľnosť je preto otázna,“ upozorňuje v poslednej správe o finančnej stabilite Národná banka Slovenska.

Ak by rast cien a príjmov pokračoval aktuálnym tempom a úrokové sadzby by zostali na rovnakej úrovni, „dostupnosť bývania by do konca roka klesla na jednu z najnižších úrovní za posledných 15 rokov“.

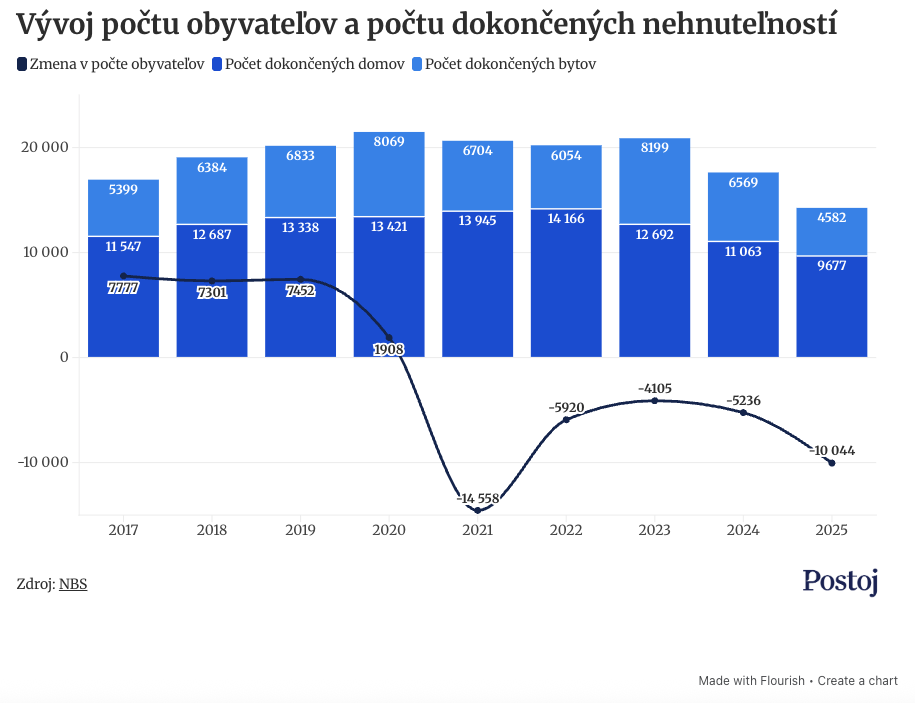

Vývoj na realitnom trhu pritom nezodpovedá tomu, čo by sa dalo očakávať pri pohľade na demografiu a výstavbu.

Prírastok nehnuteľností na bývanie totiž dlhodobo prevyšuje prírastok obyvateľstva.

V roku 2025 bolo celkovo dokončených takmer 9 700 domov a 4 600 bytov, Slovensko však zároveň v rovnakom roku prišlo o viac ako 10-tisíc obyvateľov.

Neplatí to len pre Slovensko ako celok, ale aj pre všetky krajské mestá.

Aj v hlavnom meste počet dokončených domov a bytov výrazne prevýšil prírastok obyvateľov.

Jediné mesto, kde bola situácia viac-menej vyrovnaná, bol Prešov.

Ide síce o zjednodušený pohľad, mnohí ľudia totiž prichádzajú bývať do mesta, trvalý pobyt si však nezmenia. Okrem toho stúpa počet jednoosobových domácností, a preto aj pri menšom počte obyvateľov môže byť potreba nehnuteľností vyššia.

Národná banka vidí problém

Tento stav však predsa len napovedá, že príčiny klesajúcej dostupnosti bývania nie sú len v nedostatočnej ponuke, ale aj v tom, kto nehnuteľnosti kupuje.

To sa v posledných rokoch zmenilo a na základe dát aj Národná banka Slovenska upozornila na to, že investičné byty čoraz významnejšie formujú realitný trh.

A to do takej miery, že sa banka rozhodla zakročiť a získať hypotéku na investičnú nehnuteľnosť bude po novom ťažšie. Cieľom nie je zvýšiť dostupnosť bývania, keďže to nie je v kompetenciách NBS, ale znížiť riziko, ktoré takéto nehnuteľnosti predstavujú pre banky.

Aj tento krok ukazuje, že nákup investičných nehnuteľností je na slovenskom realitnom trhu čoraz výraznejší a má čoraz väčší vplyv na portfóliá bánk, ale aj na ceny.

Situáciu možno dobre opísať na troch ukazovateľoch.

Hypotéky si berú starší a bohatší ľudia

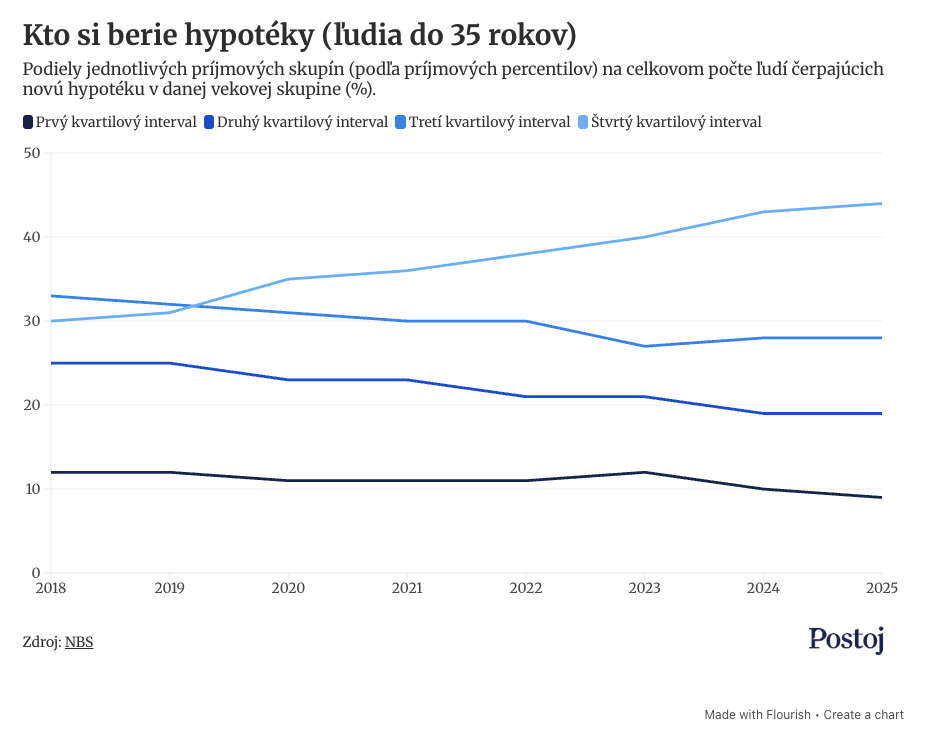

Tým prvým je to, komu sa podarí získať hypotéku. Rástlo zastúpenie dlžníkov s vyššími príjmami. Inak povedané, o hypotéky mali väčší záujem bohatší ľudia. Naopak, počet nových dlžníkov s nižšími príjmami mierne klesal.

Tento vývoj dobre vidieť na nasledujúcom grafe. Národná banka rozdelila dlžníkov na štyri skupiny podľa príjmu a ukázala, aký veľký podiel na celkovom počte hypoték mali v priebehu rokov.

Ľudia do 35 rokov s najnižšími príjmami v roku 2018 tvorili 12 percent ľudí čerpajúcich novú hypotéku. V roku 2025 to bolo len deväť percent.

Naopak, ľudia v kvartile s najvyššími príjmami, teda 1 600 eur a viac, v roku 2018 tvorili 30 percent ľudí čerpajúcich novú hypotéku. V roku 2025 to už bolo 44 percent.

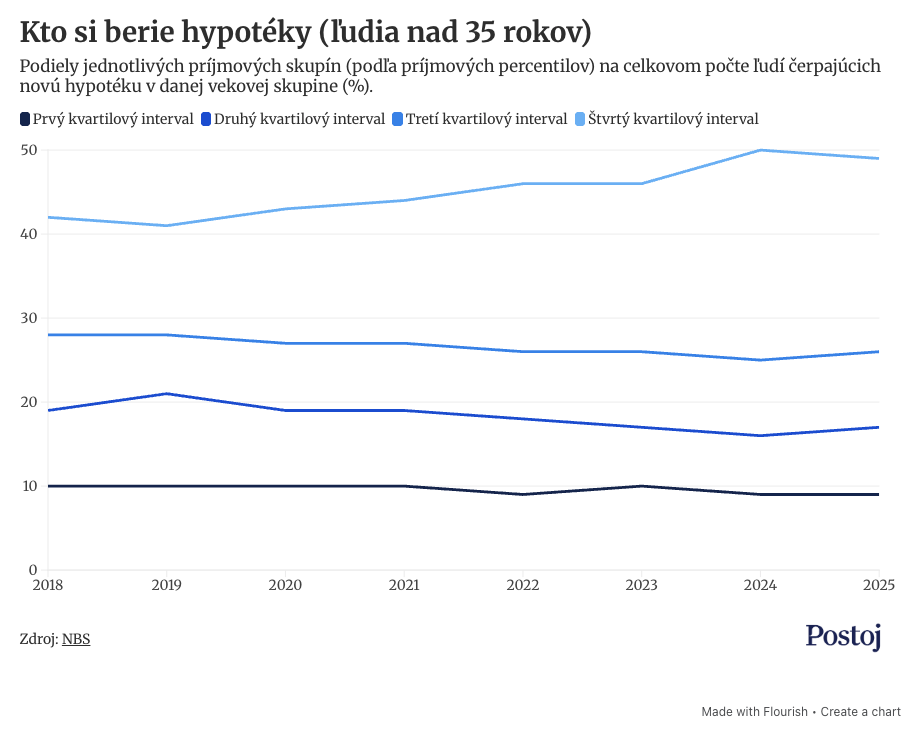

Situácia bola ešte vyhrotenejšia v skupine ľudí nad 35 rokov. V roku 2025 tvorili ľudia s najvyššími príjmami takmer polovicu ľudí čerpajúcich novú hypotéku.

V skupine dlžníkov nad 35 rokov je najvyšší podiel tých ľudí, ktorí už v minulosti mali nejakú hypotéku.

Ide teda o ľudí, ktorí kupujú druhú a ďalšiu nehnuteľnosť. Mladší ľudia, ktorí majú zvyčajne nižšie príjmy, sa dostávajú na okraj.

Byty kupujú najmä ľudia, ktorí už nejakú nehnuteľnosť vlastnia

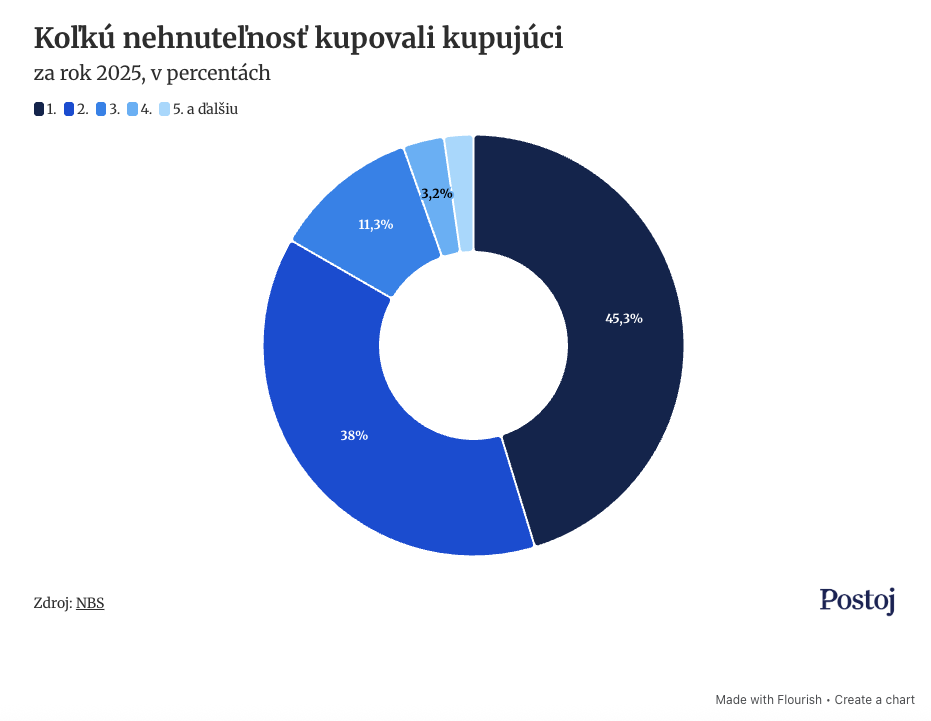

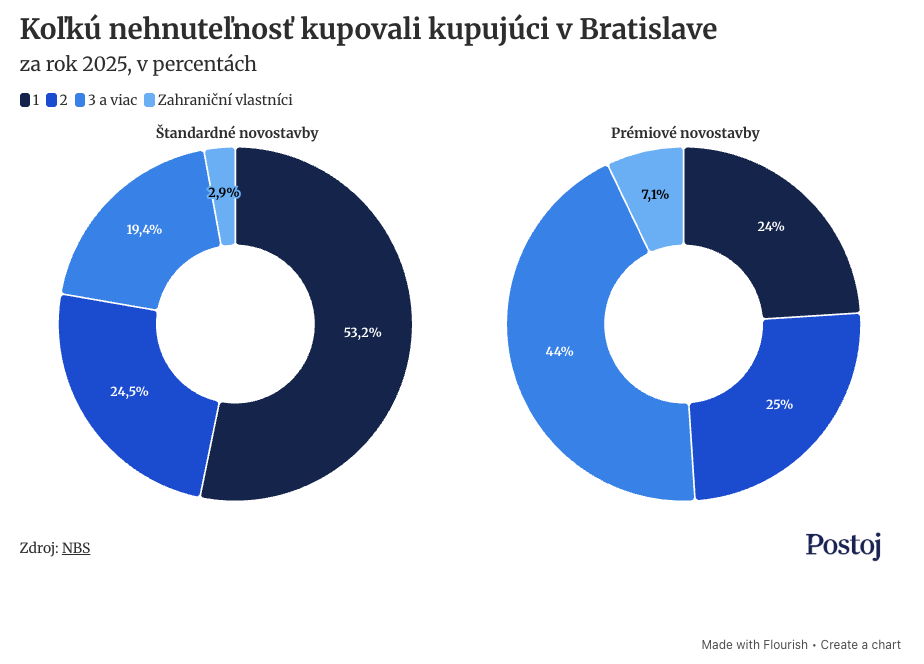

NBS v poslednej správe o finančnej stabilite zároveň na základe dát z katastra ukázala, že viac ako polovicu bytov a domov u nás v roku 2025 kúpili ľudia, ktorí už vlastnili aspoň jednu nehnuteľnosť na bývanie.

Ľudia kupujúci prvú nehnuteľnosť tvorili menej ako polovicu všetkých kupujúcich. Takmer 17 percent z kupujúcich kupovalo tretiu a ďalšiu nehnuteľnosť.

Analytici NBS sa pozreli detailnejšie na Bratislavu, kde sa ukázalo, že novopostavené byty sa často kupujú ako druhý či ďalší byt.

„Na jednej strane výstavba nových bytov a domov prispieva k väčšej ponuke bývania na trhu, na druhej strane o tieto nehnuteľnosti nejavia záujem len ľudia, ktorí hľadajú svoje prvé bývanie,“ konštatujú.

Deje sa to predovšetkým pri prémiových nehnuteľnostiach, kde podiel vlastníkov viacerých nehnuteľností prekračuje polovicu.

Slovenské mestá majú desaťtisíce prázdnych bytov

Sú ekonómovia, ktorí v investičných bytoch nevidia zásadný problém, keďže tieto byty majitelia ponúkajú na prenájom a tým zvyšujú dostupnosť nájomného bývania.

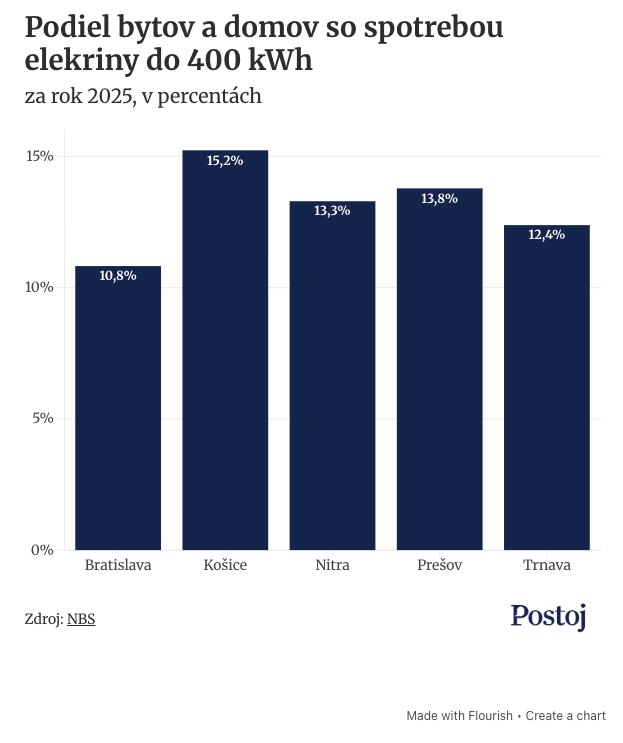

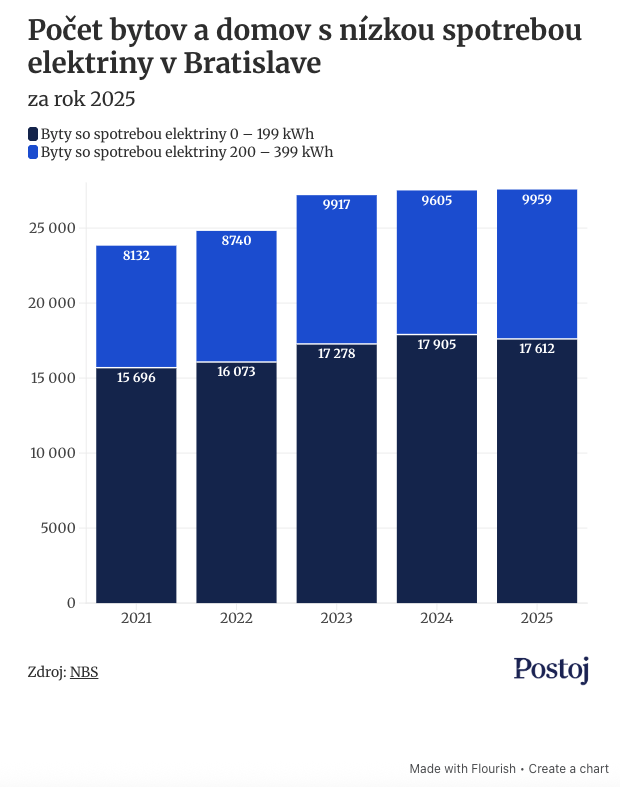

Analytici NBS však upozorňujú, že na Slovensku sú desaťtisíce nevyužívaných bytov. Údaje o spotrebe elektriny ukázali, že nevyužívané nehnuteľnosti nie sú problémom iba na vidieku, ale aj vo veľkých mestách.

Jedenásť percent bratislavských bytov je prázdnych, v Košiciach je to dokonca viac ako 15 percent.

V Bratislave navyše tento počet v posledných rokoch mierne stúpal.

Ako v rozhovore pre Postoj uviedol riaditeľ odboru finančnej stability Národnej banky Slovenska Marek Ličák, „multivlastníctvo rastie, ale počet bytov, ktoré sú dávané do prenájmu, nie. Dáta za Bratislavu dokonca ukazujú, že v čase toto číslo skôr klesá“.

Zákaz alebo vyššie dane?

Viedlo by obmedzenie nákupu investičných bytov k zvýšeniu dostupnosti bývania?

Jednoznačná odpoveď zrejme neexistuje. Ekonóm a analytik INESS-u Martin Vlachynský v komentári pre Denník N upozorňuje na prípad Holandska. V Rotterdame a ďalších mestách v roku 2022 obmedzili nákupy investičných bytov, pokles cien sa však nedostavil. Podľa Vlachynského dokonca ceny krátkodobo vzrástli a zdražili aj nájmy.

Opatrenie síce viedlo k zvýšeniu nákupov zo strany prvokupujúcich o deväť percent, no „zároveň táto politika viedla k zníženiu mobility a dostupnosti bývania pre ľudí s nižšími príjmami. Regulácia zmenila štruktúru a pomery vlastníctva a nájmov (v prospech vlastníctva), ale nezmenila objem bývania“.

Podľa Ličáka je v súvislosti s dostupnosťou bývania najdôležitejšie to, čo majitelia s bytmi robia: či ich dávajú do prenájmu alebo zostávajú prázdne. „Ak máme problém s prázdnymi bytmi, tak sa treba zamyslieť, ako sa to dá zmeniť,“ hovorí.

Skúsenosti ukazujú, že zaručeným receptom je daň z nehnuteľnosti. „Všade platí, že čím je vyššia daň z nehnuteľnosti, tým je nižšia motivácia držať byty prázdne. Vyššie zdanenie väčšinou znižuje tempo rastu cien a zvyšuje dostupnosť,“ upozorňuje.

Súvisiace témy

Ak máte otázku, tip na článok, návrh na zlepšenie alebo ste našli chybu, napíšte na [email protected]

Odporúčame