Nárasty splátok hypoték NBS plošné opatrenia neodporúča, väčšie problémy bude mať iba percento dlžníkov

Pri väčšine hypoték nárast splátky kvôli refixácii úroku nepresiahne sumu sto eur.

Vypočuť

Nárasty splátok hypoték / NBS plošné opatrenia neodporúča, väčšie problémy bude mať iba percento dlžníkov

Najčítanejšie

Deň

Týždeň

Ďalšia vojna na obzore Európa ju prehráva na celej čiare

Čiernomorský Baywatch Ukrajinský dron v rumunskom prístave Konstanca explodoval po ruskom rušení

Homo téma sa už vyčerpala Ale prečo jeden extrémista dokáže zatieniť tisíc ľudí?

V kauze Očistec vypovedal Slobodník Je to sprostosť, aká zločinecká skupina? Ja tu nemám čo robiť, reagoval Kováčik

Béla Bugár Magyar ide na hranu, no Orbán nie je taký bojovník ako Fico, aby vstal z mŕtvych

Karol Habsburg v Prahe Putin je vojnový zločinec a patrí pred súd, ale to sa nestane, zomrie ako vládca

Prejavy viery na ihrisku Niektorí zdvíhajú ruky k nebu, iní skláňajú hlavy k zemi. Moslimovia dotlačili FIFA k výnimkám

Nie iba Union Možno odíde zo Slovenska aj Tesco. A možno tiež Porsche Cayenne

Arcibiskup Bober o kňazovi Barlašovi Vymenovanie Slováka za sekretára dikastéria je vyznamenanie

Pellegrini v Náhornom Karabachu Milan Rastislav Štefánik sa musí v hrobe obracať

Nielen lefèbvristi Chystá sa ďalšia biskupská vysviacka bez súhlasu pápeža. Problémy so schizmatickými kňazmi hlásia viaceré krajiny

Rastúce úrokové sadzby a s tým súvisiace nárasty splátok hypoték sa stali jednou z hlavných tém predvolebnej kampane. Mnohé politické strany už predstavili riešenia, ktorými chcú pomôcť postihnutým domácnostiam.

Na tlačových konferenciách o tejto téme zazneli príklady ľudí, ktorým splátka vzrastie aj o niekoľko sto eur, a nechýbali vyjadrenia o tom, že desaťtisícom domácností hrozí, že prídu o bývanie.

Národná banka Slovenska spolu s ministerstvom financií a Slovenskou bankovou asociáciou však dnes na tlačovej konferencii ukázali podrobné dáta o dlžníkoch, ktoré ukazujú, že situácia nie je taká dramatická, ako by sa mohlo zdať z vyjadrení politických lídrov.

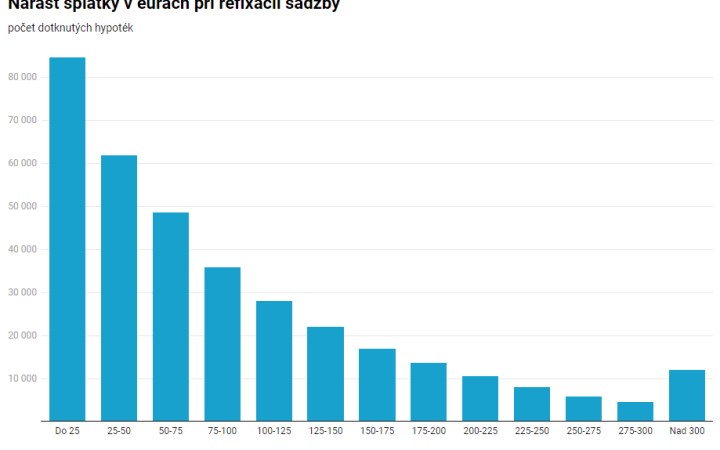

Ako v nedávnom rozhovore pre Postoj vysvetlil šéf odboru finančnej stability Národnej banky Slovenska Marek Ličák, pri väčšine hypoték nárast splátky kvôli refixácii úroku nepresiahne sumu sto eur.

Ide o hypotéky, ktorých sa dotkne refixácia do konca roka 2025. Výraznejší nárast splátok, čiže zvýšenie vyššie ako 300 eur, sa dotkne iba troch percent hypoték, čo je približne 12-tisíc domácností.

Národná banka priznáva, že niektorým ľuďom môže splátka vzrásť ešte výraznejšie, ale pôjde naozaj o ojedinelé prípady. Nárast splátky o 500 eur sa napríklad dotkne iba približne 1500 hypoték. Ako ďalej upozorňuje centrálna banka, ide o dlžníkov s vysokým príjmom a veľkou hypotékou, nie o bežné domácnosti strednej triedy.

„Nárast splátok pri väčšine hypoték nebude dramatický. Domácnosti ho pocítia, ale dodatočné výdavky by nemali prekročiť v priemere päť percent ich príjmov v čase refixácie. Domácnosti by to mali zvládnuť a ich schopnosť splácať by nemala byť ohrozená,“ uviedol člen bankovej rady a výkonný riaditeľ Národnej banky Slovenska Vladimír Dvořáček.

Zvýšenie výdavkov na hypotéku o desať a viac percent z príjmu by sa malo dotknúť iba jednej z desiatich hypoték.

Ako vysvetľuje Národná banka, mnohým prepočtom, ktoré sa objavili v médiách, ako aj na tlačových konferenciách, uniká jeden kľúčový faktor, a to zostávajúca suma hypotéky. Čím nižšia táto suma je, tým nižší je aj vplyv zvýšených úrokových sadzieb na výšku mesačnej splátky. Vplyv vyššej úrokovej sadzby teda nie je rovnaký pri novej hypotéke ako pri napríklad desaťročnej hypotéke.

Pre pochopenie môže pomôcť konkrétny príklad. Splátka novej 30-ročnej hypotéky vo výške 150-tisíc eur by bola pri aktuálnych úrokových sadzbách o takmer 280 eur vyššia ako v čase, keď boli sadzby na úrovni jedného percenta. Ak je však zostávajúca suma hypotéky tretinová, aj nárast splátky je iba tretinový. Ak je zostatok dlhu 51-tisíc a chýbajúca splatnosť je 21 rokov, splátka vzrastie len o 89 eur.

Ako ukazujú dáta, hypotéky, ktoré čaká refixácia, budú mať v čase zmeny úrokovej sadzby výrazne nižší zostatok a kratšiu zostávajúcu splatnosť ako nové hypotéky.

V najbližších rokoch čaká refixácia 13 percent všetkých domácností, čiže asi 350-tisíc hypoték. Najväčšia vlna príde v budúcom roku.

Zvýšenie splátok najviac pocítia vysoko zadlžené domácnosti, kde sú najviac zastúpení mladí dlžníci, v mnohých prípadoch tí, ktorí si brali hypotéku ako jednotlivci. Nadpriemerne je zastúpený Bratislavský kraj.

Ako však zároveň upozorňuje Národná banka, pri tejto skupine ľudí je zároveň veľká možnosť zvyšovania príjmu a je teda väčšia pravdepodobnosť schopnosti čeliť nárastu výdavkom na hypotéku.

Ďalším upokojujúcim faktom je, že trh práce je stabilný, nezamestnanosť nerastie a nominálny príjem naďalej rastie. Ako konštatuje Národná banka v tlačovej správe, „kým majú ľudia prácu, zvýšenie splátok by väčšina mala zvládnuť bez väčších problémov“.

Dokazuje to aj predchádzajúca analýza centrálnej banky, podľa ktorej by sa v horizonte troch rokov mohlo do rizika ťažkej finančnej situácie dostať necelých šesť percent hypoték a zlyhať by mohlo 2,6 percenta z nich.

Ako teda konštatujú odborníci Národnej banky, situácia si podľa ich názoru nevyžaduje plošné opatrenia na pomoc so splácaním. „Dôležité je najmä diskutovať o riešení prípadov konkrétnych domácností, ktoré by sa aj v kombinácii s inými faktormi dostali do finančných ťažkostí,“ dodávajú.

„V slovenských bankách chceme, vieme a budeme pomáhať rodinám, ktoré to budú potrebovať, rovnako ako sme to robili aj počas uplynulej koronakrízy. Zdravý bankový sektor, ktorý je najdôležitejším zdrojom financovania našej ekonomiky, je dlhodobo pilierom našej krajiny a práve vďaka tomu vieme pomáhať, tým, ktorí to naozaj potrebujú,“ uviedol prezident Slovenskej bankovej asociácie Peter Krutil. Aké konkrétne opatrenia na pomoc domácnostiam, ktoré sa dostali do finančných ťažkostí, ponúkajú, však už neuviedol.

Zobraziť diskusiu

Ak máte otázku, tip na článok, návrh na zlepšenie alebo ste našli chybu, napíšte na [email protected]

Aktuálne

Dôležité

pred 9 minútami

Volodymyr Zelenskyj oznámil, že novým hlavným veliteľom ukrajinskej armády bude bývalý veliteľ pozemných síl Mychajlo Drapatyj. V tejto funkcii nahradí Olexandra Syrského.

pred 42 minútami

„Je mi veľmi ľúto, že to takto komentuje,“ hovorí Branislav Gröhling na vyjadrenia Juraja Šeligu, ktorý vravel, že SaS nemá o spoluprácu záujem. „Ja Demokratov nekomentujem, ale skôr im fandím, nech sa im darí a dostanú sa do parlamentu. Dlhodobo hovorím, že SaS pôjde samostatne. Práve Demokrati a PS hovoria stále o spájaní, tak som v dobrom vyslovil, aby ukázali, že to ide.“

Dôležité

pred hodinou

Francúzsko sa stalo prvou krajinou Európskej únie, ktorá schválila plošný zákaz používania sociálnych sietí deťmi mladšími ako 15 rokov. Týmto zákonom sa zároveň zakáže používanie mobilných telefónov na stredných školách. Zákaz sa nebude vzťahovať na internetové encyklopédie ani vzdelávacie a vedecké databázy.

pred 2 hodinami

Azerbajdžanský prezident Ilham Alijev nepriamo potvrdil medializované správy o tajnom stretnutí nemeckých a ruských predstaviteľov v azerbajdžanskom hlavnom meste Baku. Správy o tomto stretnutí sa v médiách objavujú už niekoľko dní, no doposiaľ neboli oficiálne potvrdené.

pred 2 hodinami

Futbalisti Slovanu Bratislava zvíťazili v prvom zápase 2. predkola Ligy majstrov na pôde Tbilisi 2:0. Pri súťažnej premiére trénera Yayu Toureho na lavičke „belasých“ skórovali za hostí Andraž Šporar a Alasana Yirajang. Odveta je na programe v stredu 29. júla o 20.15 h na Tehelnom poli.

pred 2 hodinami

Lev XIV. vyslal počas uplynulých dní na Ukrajinu dvoch prelátov. Ukrajinský generál žiada Vatikán o pomoc pri výmene vojnových zajatcov podľa princípu „všetci za všetkých“. Viac v texte Pavla Rábaru.

pred 3 hodinami

Prokurátor zastavil trestné stíhanie 35-ročného muža, ktorý bol obvinený z januárovej vraždy troch členov rodiny vo Vranove nad Topľou. Dôvodom je, že v čase spáchania skutku nebol pre nepríčetnosť trestne zodpovedný.

pred 4 hodinami

Každý deň príde v Európskej únii v dôsledku čínskej konkurencie v priemyselnom sektore o prácu približne päťsto ľudí. V najbližšom období môže len v Poľsku v najviac ohrozených odvetviach zaniknúť ďalších 45-tisíc pracovných miest. Píše Maciej Ruczaj.

pred 5 hodinami

Marián Porvažník sa doťahuje na Rastislava Trnku, kandidáta opozície by volilo 26 percent ľudí, zatiaľ čo súčasný košický župan by získal 31 percent hlasov. Tretí kandidát, poslanec Hlasu Igor Šimko, ktorého podporuje aj Smer, by získal takmer 11 percent hlasov.

pred 5 hodinami

Brit obvinený z vraždy bývalej poslankyne Ann Widdecombeovej 21-krát udrel političku kladivom do temena hlavy, uviedol na súdnom pojednávaní prokurátor Kashif Malik. Objasnil, že incident zaznamenala kamera v dome exposlankyne. Útočník zaparkoval auto a vošiel dnu v čase, keď Widdecombeová obedovala. Podozrivý Joshua Kerry údajne prišiel do kuchyne a opýtal sa jej: „Nemáte náhodou bankové karty a preukaz totožnosti?“ Následne ju 21-krát udrel kladivom do hlavy, zvalil zo stoličky na zem, z kabelky jej zobral peňaženku a odišiel, pričom v dome bol približne dve minúty.